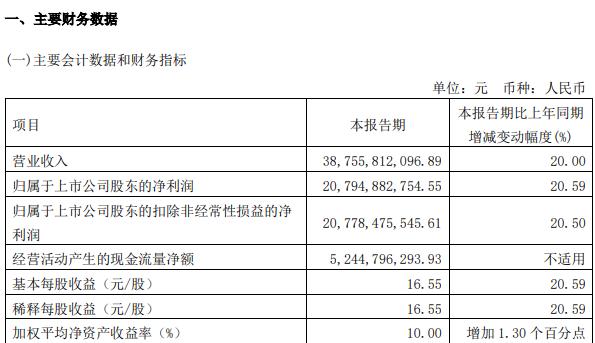

金融界4月25日消(xiāo)息(xī) 今(jīn)日晚间,贵州茅台披(pī)露一季报,一季度实现营(yíng)业收(shōu)入(rù)387.56亿元,同比增长20%;归母净利润207.95亿元,同比增长20.59%。报告期内,公(gōng)司通过“i茅(máo)台”数字营(yíng)销平台实现(xiàn)酒类不含税收入约49.03亿元(yuán)。

金融界4月25日消(xiāo)息(xī) 今(jīn)日晚间,贵州茅台披(pī)露一季报,一季度实现营(yíng)业收(shōu)入(rù)387.56亿元,同比增长20%;归母净利润207.95亿元,同比增长20.59%。报告期内,公(gōng)司通过“i茅(máo)台”数字营(yíng)销平台实现(xiàn)酒类不含税收入约49.03亿元(yuán)。

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了